- 貯金や資産運用に興味があるが、何から始めればいいかわからない

- 同世代の人たちの支出や資産の状況を参考までに知りたい

こんにちは。ろっきー(@rocky_fam1101)です。

今回はこちらの疑問・悩みを解決するために、平凡な普通の社会人3年目サラリーマンの貯金・株などの資産がどんな感じになっているのかを公開しようと思います!

同世代の方は、蓄財状況の参考にしてみてください!

別に資産が多い方が偉いとかではないので、あくまでも参考程度にみていただければと思います!

貯金0で今を全力で生きてる人たちもいるし、考え方は人それぞれだよね

前提として、まずは僕のお金周りのプロフィールを公開します。

- 本業の年収は約700万円(手取り530万)

- 副業の年収は約100万円

- 毎月10万円米国S&P500に積み立て投資

- 持株会に月20万円

- 家賃10万円(個人負担は5万)

- 生活費5万円※娯楽除く

去年くらいから『中田敦彦のユーチューブ大学』や『リベ大』を観始めて、やっと資産運用を始めた初心者ですので、温かい目で見ていただけると嬉しいです。

もっと早くから色々考えておけばよかった、、、

これから頑張っていこ!

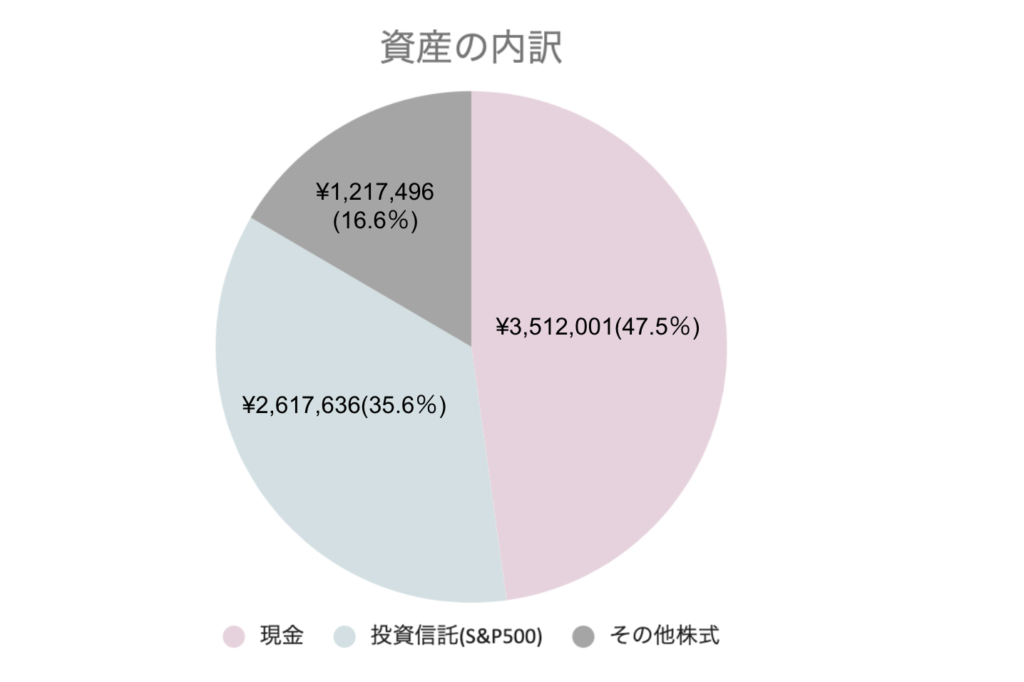

資産の公開

2021年12月現在の資産はこのような内訳となっております。

車や家は所有していないので、現金+株式のシンプルな構成となっています。

合計で7,347,133円でした!

これ以外に、企業型拠出年金やLINEPay残高などなど各地に細かいお金が分散しているので、実際には750万円くらいじゃないかなぁと思います。

今までろくに管理をしていなかったので、1年目、2年目の推移はわからないのですが、

今年の6月に同棲を開始して以降、家賃・生活費が激減したので、これからの伸び率は上がっていきそうな予感がしています。

多いのか少ないのかは正直わからん

これから増やしていけるように頑張ろ〜!

株の運用詳細について

続いて株の運用詳細について共有します。

社会人1~2年目:個別株投資時代

社会人になったタイミングで意識高く証券口座を開設したものの、特に勉強もせずにとりあえず知ってる会社を買ってみようと思い、

GAFAやソフトバンク、楽天などの有名企業の株を買ったり売ったりしていました。

まじで何も考えずにやってたw

「買った値段より上がったら売る」という思考停止売買をしていたのですが、運良く時期にも恵まれ、実現損益+35万くらいで個別株売買は卒業しました。

※さっき共有した「その他株式」の中には当時買った株も一部残っています

社会人3年目~:S&P500全ツッパ時代

どうやら積立NISAがお得らしいぞとの噂を聞いて、2020年の10月から積立NISAで33,333円の積立投資を始めました。

その時は何も考えずに放置していたのですが、今年に入って本格的に資産運用に関して勉強をしていく中で、素人は下手に個別株投資に手を出すより、投資信託に全ツッパする方がいいという結論に至りました。

また、必要最低限の現金を残し、あとは投資に回して福利の力を最大化させた方がいいと知り、毎月の積立額を3万→10万に増額し、資産の約半分を投資に回すようにしました。

この運用に変えたのは本当に最近なので、来年末にはさらに株式の比率は上がっているかと思います。

毎日チャートを見るのは疲れるから、投資信託に変えて正解だった!

おまけ:従業員持株会

個別株投資は卒業したといいつつ、従業員持株会での月20万円の積立投資は継続しています。

従業員持株会とは、従業員が自社株を定額で積み立てることができる制度のことです。

この制度はいろんな方が反対している制度ではあるのですが、

- 多分今後も自社の株価は上がり続けるだろうと思っている

- 積立の際5%の奨励金をもらえるので、その時点で1万円得する

- (少なくともうちの会社は)持株を売っても評価等に影響しない

という理由から、持株会に入会しました。

毎月20万円という大金にしているのは、奨励金5%のメリットを最大限受けるためです。

もちろん20万円も積み立てたらリスクが高いのはもちろん普通に破産してしまうので、こまめに売却するようにしています。

自分のお金を投資してるわけだから、「この会社の業績を伸ばそう!」っていう気持ちになれるのも1つのメリットかも

まとめ

もちろん状況次第ですが、今後も以下の方針で資産運用を続けていくつもりです。

アメリカと運命共同体な投資スタイルですが、アメリカが終わる時は世界が終わる時なので、そうなったら諦めます。笑

- 毎月10万円S&P500に積立投資して放置

- 毎月20万円持株会に積立投資してこまめに切り崩す

- お金が貯まってきたらS&Pに一括投資して現金比率を50%以下に

ただ、今からの2〜3年は結婚や出産などのイベントが立て続けに起きる可能性が高いので、現金の比率を高めてもいいのかなぁとも思っています。

僕の資産は婚約指輪と結婚式で消え去ります。。。笑

楽しみにしてるね♡

来年の目標資産額

来年の年末に、資産がいくらをいくらまで増やしたいかを考えていきたいです。

資産は以下の式によって算出されるそうです。

資産=(収入ー支出)+(資産×運用利回り)

※ただし、今回は1年後という短期スパンのため、利回りは考慮せずに、「収入ー支出」のみで考えます。

収入の目標

僕の収入源は本業収入+副業収入の大きく2つです。

それぞれ下記を目標と置きます。

本業収入:700万円(手取り530万円)

副業収入:100万円

合計:630万円

本業収入は努力で上げられるものでもないので、控えめに予測して据え置きとし、

副業年収は、今年と同程度の100万円を目指します。

カメラマンとしての稼働を増やすことで副業をさらに伸ばすことも可能ですが、

来年は本サイトの運営に注力したいので、投資期間と位置付けます。

上司頼むから給料あげてほしい。。。

支出の目標

旅行や交際費などの娯楽を削るのは自分の性格と合っていないので、日々の生活費だけ予算内に収まるように管理できればと思っています。

年始に有利子の奨学金約180万円を一括返済する予定なのでさっそく支出が上振れちゃうのですが、今年は引っ越し諸費用(約60万円)の臨時出費があったにも関わらず280万円ほどの黒字収支だったので、少なく見積もっても150万円くらいは黒字で着地できるかなぁと考えています。

家賃:60万円

生活費:65万円

奨学金返済:180万円

衣服・美容:20万円

交通費:15万円

交際費・デート代:100万円

その他:40万円

合計:630万円

もしプロポーズや結婚などのライフイベントが来年になったら、この計画は根本的に崩れ去るので、あくまでも目安程度に生活していきます!

結論

結論、来年の年末時点での目標資産額は、

900万円

とします!

とはいえ何があるかはわからないので、必死になりすぎず、のんびり目指していきます〜!

また、資産額を増やすことはもちろんですが、来年は「収入と支出の見える化」をもう1つのテーマにしたいと思っています。

『Money Forward』という家計簿アプリを使って、自分が何にいくら使っているのかをもっと正確に把握するのが最低目標です。

結果的に使いすぎてても、楽しかったのなら問題なし!

納得した上での浪費はOKにした方が、人生楽しいよね!

無意識の浪費をけずる1年にしよう!

さいごに

いかがでしたでしょうか?

個人の資産をここまで詳細に公開するのは少し恥ずかしかったですが、

少しでも参考になれば嬉しいです!

ではまた!